首页

关于我们

核心技术

产品中心

行业应用

服务支持

新闻资讯

联系我们

English

首页

关于我们

公司简介

首页-腾龙娱乐公司客服15559858555经理电话微信

核心技术

产品中心

食品分选设备

矿物分选设备

垃圾分选设备

行业应用

服务支持

新闻资讯

公司新闻

行业动态

联系我们

English

公司新闻

行业动态

铜产业运行态势分析

发布时间:2022-11-24 浏览次数:32020

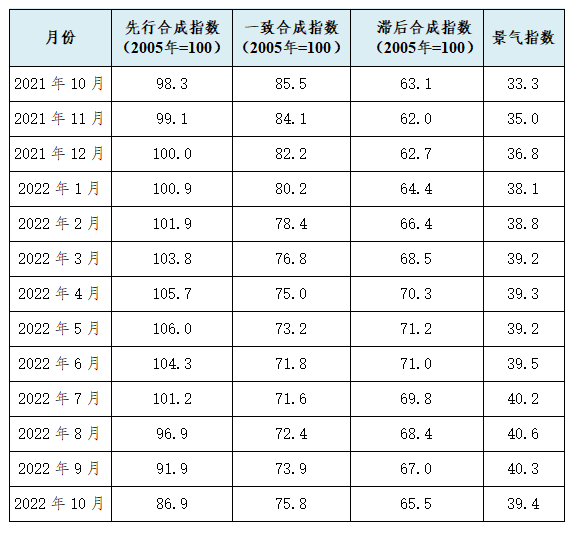

中国铜产业月度景气指数监测模型结果显示,10月份,中国铜产业月度景气指数为39.4,较上月下降0.9个点,位于“正常”区间运行;先行合成指数为86.9,较上月下降5个点。近13个月中国铜产业月度景气指数见表1。

表1 2021年10月至2022年10月

中国铜产业月度景气指数表

景气指数继续回落

10月份,中国铜产业月度景气指数较上月下降0.9个点,至39.4,位于正常区间运行。中国铜产业月度景气指数变化趋势如图1所示。

图1 中国铜产业月度景气指数变化趋势图

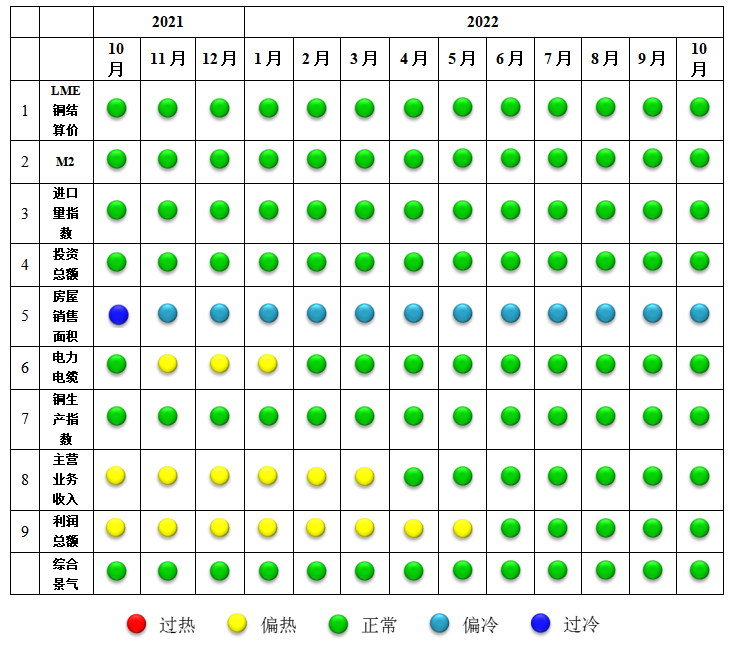

由图2中国铜产业景气信号灯可见,10月份,在构成中国铜产业月度景气指数的9项指标中,除房屋销售面积1项指标位于“偏冷”区间,其余8项指标均位于“正常”区间。

图2 中国铜产业景气信号灯图

先行合成指数较上月明显回落

10月份,中国铜产业先行合成指数较上月下降5个点,至86.9。中国铜产业合成指数曲线如图3所示。在构成中国铜产业先行合成指数的6项指标中(经季节调整后数据),LME、投资总额、房屋销售和电力电缆较上月分别下降28.6%、50.1%、5.3%和23.6%。

图3 中国铜产业合成指数曲线图

产业运行态势分析

10月份,中国铜产业运行呈现以下4方面特点。

一是铜冶炼企业产量不及预期

10月份,国内阴极铜产量总体平稳,但整体不及预期。进入10月份,虽然此前困扰生产的新冠肺炎疫情和限电等因素相对缓解,但部分冶炼厂如期开展检修,同时,近期废铜市场在疫情封控陆续放开后有一定释放,供应紧张状态有所改善,但整体依然偏紧,也给部分冶炼厂生产带来压力。从总体上,10月份,铜冶炼企业生产经营平稳,日均产量环比略有下降。

10月份,铜精矿现货TC报87美元~89美元/吨区间波动,月末在87.8美元/吨左右。当月加工费升至高位,铜精矿现货市场活跃度维持稳定,同期,国外矿大量到货,继续维持了供大于求的格局,当前,国内冶炼厂铜精矿库存较大,不急于采购,加工费被推至新高。

图4 铜精矿现货TC价格走势图

二是下游生产和终端消费整体回落

10月份,由于区域疫情、检修以及原料问题,影响部分下游加工企业生产,各类企业的开工率出现分化。其中,铜杆开工率下降、产量大幅下滑,铜管和铜板带开工率均有小幅下降。仅有铜箔受新能源汽车高景气度影响,带动锂电铜箔高增速,开工率环比仍有上升。

各终端领域中,10月份,电网工程和电源工程投资保持增长,基建投资进一步发力;电网建设和新能源汽车产销情况同比有较大增幅,电线电缆方面订单需求有所增量。但房地产颓势明显,或未来对电缆和相关行业的需求有一定影响。

交通运输方面,中汽协最新数据显示,受疫情多发、散发等影响,10月份,终端市场承压,汽车生产供给环比略有下降。不过,由于车辆购置税减征政策的持续发力,与上年同期相比,汽车产销量仍保持增长势头。其中,10月份,国内新能源汽车产销和汽车出口量皆创历史新高。

空调方面,10月份,受天气转凉影响,空调销售进入淡季,产销增速环比回落。海外市场由于需求不足,出口依旧不利。

三是国内铜价略有上涨,国际铜价震荡走低

10月份,SHFE当月和3个月期铜均价分别为63254元/吨和60970元/吨,同比分别下跌13.7%和14.9%,环比分别上涨2.3%和0.9%。国际方面,受汇率变化影响,10月份,LME当月和3个月期铜均价分别为7543美元/吨和7575美元/吨,同比分别下跌22.9%和21.4%,环比分别下跌2.5%和1.1%。同期,LME铜价窄幅震荡运行,重心环比略有上移。

四是精铜进口量持续增长

中国作为全球最大铜消费和净进口大国,对进出口贸易盈亏比较为敏感。9月份,精铜进口利润低位震荡运行,整月受美元表现偏强影响,人民币贬值,理论进口利润一度倒挂,中下旬利润尚可。受8月份国内电解铜产量下降影响,9月份,精铜进口量小幅上涨。

9月份,铜精矿进口227.3万吨,环比增长0.2%,同比增长7.7%。1—9月份,累计进口铜精矿(实物量)1892.4万吨,同比增长8.9%。

另外,9月份,再生铜进口量为16.7万吨,同比增长24.2%,环比增长8%。1—9月份,中国进口再生铜(实物量)123.5万吨,同比增长10%。

综合而言,10月份,中国铜产业景气指数较上月略有下降。初步预计,中国铜产业景气指数仍将位于“正常”区间运行。

【返回上页】

【打印本页】

上一篇:

人民日报: 用好煤炭也能保住蓝天

下一篇:

投资近800万,397亩采石等废弃矿山复绿达95%